返済額|借入金別(メガバンク含む)")

パーフェクトガイド※今日借りたい人に申込み~審査~提携銀行ATMまで完全解説")

目次

- 1 800万円までの借金一本化なら三井住友銀行低金利おまとめローンがおすすめ

- 2 低金利おまとめローンの申込みに関してのまとめ

- 3 低金利おまとめローンの審査

- 3.1 おまとめローンの審査が通りずらい仕事

- 3.2 おまとめローンは年収別の最高貸し出し割合はどのくらいか

- 3.3 おまとめローン申込みの際に勤続年数が短い場合

- 3.4 未婚者と既婚者、よりおまとめローンの審査に通りやすのはどっち?

- 3.5 携帯電話だけより固定電話があったほうがおまとめローンの審査に有利か?

- 3.6 最近、返済延滞をしたがおまとめローンの審査に悪影響はあるか?

- 3.7 総量規制対象外の銀行カードローンは審査に関係ないのか?

- 3.8 給与振り込みしている口座があるならその銀行におまとめローンを頼む

- 3.9 個人信用情報機関 JICC/CIC/KSCとは?異動情報とは?

- 3.10 個人信用情報の見方と記載マークの意味

- 4 その他のQ&A

おまとめローンで「おすすめ低金利な銀行選びは」どこがいいか!まず、目の付け所(視点)を変えなければいけません。

あなたは、おまとめローンを”最高限度額(貸し出し枠)”だけで選ぼうとしていませんか?借金を纏めるためにおまとめローンに申し込み、あえなく審査否決(落ちる)方の多くが「限度額」で選んで失敗しているのです。

確かに限度額が高いということは「3社も4社も消費者金融で借り入れしている方には重要なポイント」でしょう。しかし、これらばかりに目を奪われていると最も重要な”審査の通過率”を見逃してしまい、おまとめローンの審査に落ちて債務整理などを考慮にいれなければならなくなります。

そうならないために借金を一本化するために、各社の残債を借り換える低金利銀行おまとめローンはどれがいいのか?このページを見れば他のページが必要ないほど詳細にお教えしていますので参考にしてください。

800万円までの借金一本化なら三井住友銀行低金利おまとめローンがおすすめ

今一番熱く低金利でおすすめな銀行が”三井住友銀行カードローンでのおまとめローン”なのです。

その理由を説明しましょう!!

まず、知っておいていただきたいのですが、銀行では”おまとめローン”という商品を前面に出しているところは非常に少ないということ。

おまとめ目的で借りる場合には低金利カードローンを借りて、自分で融資を受けている他の金融業者に支払いを完済する方法です。

さて話を戻します。おまとめローンを考えている場合、三井住友銀行低金利カードローンが最もおすすめの理由ですが、他の大手銀行よりも貸付額に対する金利の%テージが低金利で、毎月の返済額がとても少なく済みます。なんと!!100万円借りても低金利なので毎月の最低約定返済額が15,000円~。200万円おまとめで借りても25,000円~と、一本化する方に喜ばれるスペックとなっています。

三井住友銀行カードローンは低金利が売りなだけでなく、最大800万円までと限度額も高い設定となっています。

もし800万円ものカードローンの一本化した場合、金額が大きいだけに知名度の低い金融機関ではいろいろとその後の心配面が出てくるでしょう。でも、三井住友銀行の低金利カードローンならば、三井住友銀行が国内でも3行しかないメガバンクですので、とても安心して借り換えられる低金利カードローンとしてオススメなのです。

また、三井住友銀行はオペレーターの指導も徹底されているようで、非常に受け答えの質が高く、初めて三井住友銀行おまとめローンを利用する方でもとても分かりやすい商品説明をしてくれます。

低金利おまとめローンを選ぶならどれがいいのかな?当サイトでは低金利の三井住友銀行カードローンでの一本化対策をおすすめいたします。

三井住友銀行でおまとめローンは低金利カードローンを使うのがおすすめ

三井住友銀行でおまとめローンをする場合の注意点ですが、申込みは必ず”カードローン”を指定してください。

他行でも同じですが、東京スター銀行以外は”おまとめローン”という商品名で紹介していることは少なく、ほとんどはカードローンを借りてお纏めしているケースがほとんどです。

借り換えローンという商品もありますが、三井住友銀行の場合には、

”おまとめ目的の借り換えローンの利用は不可”

なので注意してください。それを知らずに申し込んで「審査否決」にでもなったら個人信用情報を汚してしまいますからね。(個人信用情報については後述)

おまとめローンとは(借り換えの本当の目的とは?)

おまとめローンとは?

おまとめローンとは、あなたが現在使っているクレジットカード、および各社のカードローンの返済を1社の金融機関で借り換えて一本化し、金利を低く抑えて毎月の返済を一口にまとめる金融サービスのことをいいます。

ひとつ注意していただきたいことがあります。それは、各金融機関ではおまとめローン、一本化ローン、借り換えローンなど、様々なネーミングで金融商品を提供しており、はじめておまとめローンを申し込もうかなと思っている方が、どれに申し込んでいいのか迷うことがあります。

特に借り換えローンというネーミングの商品は(住宅ローン・マイカーローン・教育ローン)などを主目的にしている場合が多く、他社借り入れのクレジットカードやカードローンを対象としていない場合が多々あります。そして知らずに申し込むと申込み却下になってしまう場合がほとんどなので、必ず「おまとめローン」というネーミングの商品から選ぶようにしてください。

あなたの借り換え(おまとめローン)をどのようなイメージで捉えていますか?よく勘違いされるかたがいるので三井住友銀行を例にしてご説明します。

1,三井住友銀行おまとめローンで返済を一本化して、複数各社への支払いを毎月1回、1カ所にできる!

2,金利が下がるので返済額も減る!?と思っていませんか?

2,金利が下がるので返済額も減る!?と思っていませんか?

2が目的の方は少しズレた視点でおまとめローンを認識していると思います。

ケースバイケースで若干、総返済額が減額する場合もありますが、逆に増えるケースもあるということを覚えておいてください。

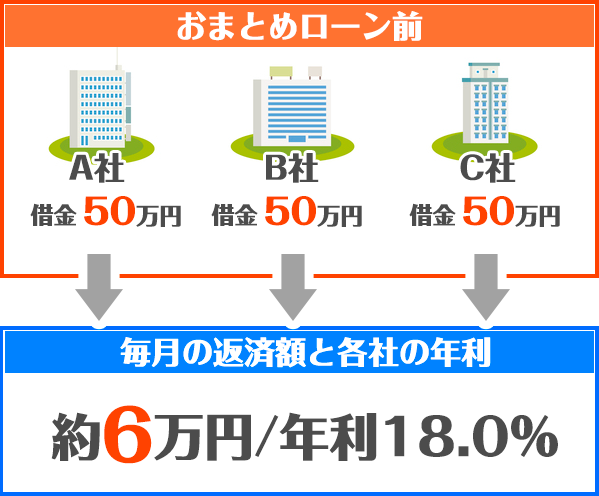

三井住友銀行の低金利なおまとめローンでも元金は一切変わりません。変わるのは「金利と毎月の返済額」です。考えればわかることですが、消費者金融で金利18%のA・B・C3社から50万円ずつ借りて各社に2万円ずつ返済している場合、毎月の返済総額を約6万円とします。

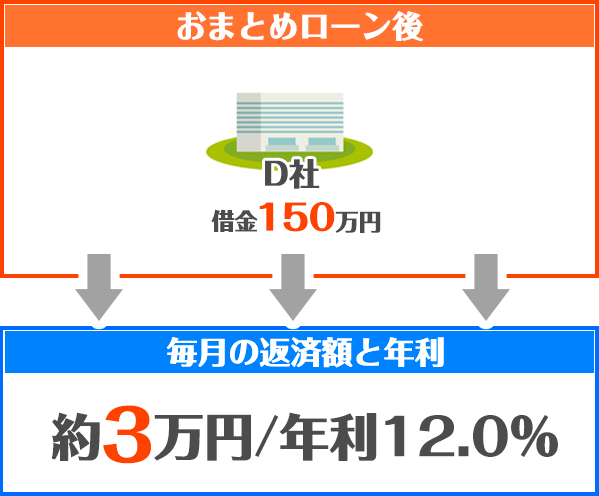

おまとめローンで金利が12%になり毎月の返済額が3万円になったと仮定した場合、金利は半分になっていないのに返済額は半分になります。同じ返済額で完済するにはおまとめローンの金利が9%でなければなりません。

すると12%-9%=4%分の金利が残っているので、完済までの日数が延びて、元よりも若干返済総額が多くなるパターンがあるのです。

そもそも”低金利おまとめローンを利用するメリット”とは、カードローンなどを使いすぎて毎月の総返済額が10万円近い!?このままでは生活費の捻出もキツく、なんとか毎月の返済を半分(5万円)にできないものか?という考えの人が利用するものです。返済が多少伸びても、総返済額が少し多めになっても、毎月の余裕を生み出したいという方に最大のメリットがあります。

低金利おまとめローンの申込みに関してのまとめ

このコーナーでは、これから借り換えをしようと検討を始めた方のために、申し込み前に浮かんでくる知りたいことや疑問についてまとめてみました。

おまとめローンに申し込みする前にしたほうがよい準備

おまとめローンではこの後お伝えする「審査」を有利に運ぶためにも重要な”申込み前にしておくこと”についてまとめています。順番に説明していきましょう。

おまとめローン(低金利)申込み前に少額の消費者金融などを完済させておく

たとえばプロミス50万円、三菱UFJ銀行32万円、レイク5万円という金融機関からの借り入れがあった場合、少額の借り入れは完済してしまいましょう。他社借入件数が少ないほどおまとめローンの融資審査に有利になります。

消費者金融に完済したら契約の破棄をする

少額の金融機関へ完済したら、そことの契約を破棄します。というのも、返済残額が0円だとしても契約自体が残っていると、あなたの金融履歴が個人信用情報機関に残ったままになり、1社完済して残り2社のはずなのに履歴上は3社との契約が継続しているとみられ、審査に不利に働く場合があります。

金融機関は残額の全返済後に必ず「契約継続の打診」がありますので、その時点で契約解除を申し出ましょう。契約書は家族にバレるのが嫌な場合は金融機関側で破棄してくれるところが多いので、破棄を依頼してください。

ですが、銀行や一部の金融機関では所在地に送付するという決まりがある場合があるので、その場合には数日間会社などを休んでも郵便ポストを見張るようにしてください。家族にバレても問題のない方はその限りではありません。私書箱への送付などは認められていません。

おまとめローン申込み前にクレジットカードの「キャッシング枠」を外す

これは結構見落としがちなのですが、「クレジットカードは使ってないし返済額も0円だからいいや」と簡単に考えている方がいます。ですが、もしそのカードに「キャッシング枠」をつけていた場合、おまとめローンの審査に響く恐れがありますので外してください。理由としては、そのクレジットカードは一度も使用していないとしても(使用したカードも含め)、そこに付属のキャッシング枠は”お金を借りているも同然”という判断をされます。

いやっ私はキャッシング使ってないんだよ!!と訴えたところで聞き入れてもらえませんよ。「いつでも自由に降ろせるお金は借りているもの同然」という扱いを必ず受けてしまうのです。

この枠の額が大きければ大きいほど審査に悪影響が発生しますので外してください。通例、クレジットカードの裏に書いてあるお問い合わせ先に連絡をすれば、簡単にキャッシング枠を外す手続きができます。

低金利おまとめローンの申し込み条件を詳しくチェックする

おまとめローンに申込みができる年齢

概ねどこの銀行でも共通するが「満20歳以上65歳未満(55歳以下というところもある)」となっているところが多い。また、20歳から申し込みは可能だが、親族や知人の為に代位弁済目的(代わりに支払うため)での申し込みはできない。

おまとめローン申込みができる年収?

これも概ねどこの銀行でも共通している項目で”前年度の税込み収入が200万円以上”あること。かつ、安定収入の確保(将来にわたり反復してして毎月お金が入ってくる)が審査を受けることができる条件になっている。

税込みとは国税(源泉徴収税)のことで、要するに会社からもらう給料明細の総支給額のこと。前年度1月から12月の総支給額を足して200万円以上になるかどうかということです。

個人事業主の場合には前年度の所得金額が200万円以上というようになります。

保証会社の保証を受けられる

最近では低金利おまとめローン以外のカードローンの契約などでも問われる”保証会社の保証を受けられる”か?ということです。

保証会社とは、あなたがおまとめローンを契約し、万が一病気や事故で支払いを続けることができなくなった場合に、あなたの代わりに契約先銀行に(弁済)してくれる会社です。ここの審査が通ると銀行の審査も通りやすくなると言われています。保証会社への審査申請は、通常申し込み先(銀行、消費者金融)が行います。

主な保証会社は以下です。

・三井住友銀行カードローン・・・アコム株式会社

・みずほ銀行・・・オリエントコーポレーション

・静岡銀行カードローンセレカ・・・新生フィナンシャル株式会社

・ジャパンネット銀行カードローン・・・SMBCコンシューマファイナンス

・三菱UFJ銀行カードローン・・・アコム株式会社

その他、楽天KC、しんきん保証基金、株式会社クレディセゾン、信金ギャランティ株式会社、株式会社JCB、(株)ジャックス、(株)七十七カード、エム・ユー信用保証、フィディアカード(株)、(株)東邦カード・・・など、多くの保証会社があります。

もうお気づきだと思いますが、銀行の保証を消費者金融の会社が行ったり、その逆というのが目立ちます。

ここで注目していただきたい点は、たとえば三井住友銀行カードローンの保証会社がアコムになっています。少し面倒なのは、三井住友銀行での取引がないとしても過去にアコムと契約していて延滞などの事故を起こした場合、審査が通りづらくなるということです。

なぜなら、個人信用情報機関とは別にこれら保証会社は、独自に個人の事故歴を社内保有している場合がほとんどだからです。従って、銀行などでおまとめローンを申し込む前に、規約などに書かれている保証会社関連で自分が過去に事故を起こしていないかを見極めるようにしてください。

日本に在住の方

日本在住の方とは主に外国人を指すが、この部分は申し込みをする当該金融機関で微妙な判断がなされる可能性があるので、詳細は問い合わせをしましょう。

ただし帰化外国人の場合は問題ないと思われます。帰化してからの年数制限などもあると思いますので、不安な方は併せて問い合わせてください。

日本人でも現在、外国に住んでいる方はもちろんNGです。

(銀行や消費者金融のカードローン)他社の借り入れ何件までおまとめできるのか?

一概には何件まで一本化できるのか?という問いには答えは出せませんが、当サイトの姉妹サイト「おまとめローンおすすめ低金利SNS」で計900件ほどの調査をしたところ、平均で3件までというものが大半でした。

もちろん4件、5件でも審査に通ったという方から喜びのメールをいただいたことがありますが、審査の通過率を件数だけで考えた場合は”3件までがセーフティーゾーン”となっていました。

また、借入件数が多くても各社の残高が少ない場合にはおまとめ可能かと思われます。

パート・アルバイト・派遣社員は低金利おまとめローン申込みできる?

ここでは正社員の方ではなく、パートやアルバイト、派遣社員の方がおまとめローンを組むことができるかどうかということについて解説します。

パート・アルバイトの方の場合

低金利のおまとめローンは申し込みできます。ただし先に先にお伝えしたように、一本化するためにはフリーローンやカードローンを新たに契約し借りている各社に返済するようになります。

ここで抑えていきたいポイントは、パートやアルバイトいった雇用形態ではなく、フリーローンを借りる場合には最低でも200万円以上の収入があること。カードローンを借りる場合には年収が200万円以上ある方という条件設定はありませんが、概ねどこの金融機関でも200万円の融資希望額を超えると収入の証明書が必要となることです。

※希望金額による収入証明書の提出は、金融機関で提出が必要となる希望額が異なります。また、短期間で融資条件が変更される場合があるので自己確認願います。

派遣社員の方の場合

少し問題があります。派遣社員の方の場合は、派遣会社と派遣先との契約で仕事に従事する期間を決定されるので、いつ派遣の停止を受けるかわかりません。

すると「将来に渡り、反復的に安定収入を確保できるか?」という条件が満たされなくなります。ただし、この部分の判断は銀行によりまちまちであり、前年度の税込み総年収が200万円以上あればOKというところもあれば、そうでないところもありますので、事前に申し込み予定の銀行に確認してください。

低金利おまとめローンの毎月の利息計算シミュレーションツール

このツールは借りた金額(残金)に対する1か月でどれだけの金利が発生するのかを計算するツールです。

例えば250万円を12.0%で借りた場合、30日(1か月後)の初回金利は24,657円となります。※31日の場合もあり

単純に初回の返済額が50,000円なら、

50,000円(返済額)-24,657円(初回の利息)=25,343円

この25,343円が初回の元金の返済額となり、

2,500,000円-25,343円=2,474,657円が返済する残こりの額となります。

次の月は2,474,657円を「お借入残元金」に入力して同じように計算すれば、次の月に支払う金利が計算できます。

※フリーローンで借りた場合には、これら金利計算が予めされたうえで毎月の返済額が同じ金額になり、初回や最終回支払いで微調整されることが多いです。

※カードローンで借りた場合にはリボルビング払い(契約限度額内で出し入れが可能)という商品の性質上、毎月の金利の額が総残額により増えたり減ったりすることにご注意ください。

メガバンクのおまとめローンに問い合わせ電話をしてみた

実際に低金利おまとめローンを使うための問い合わせをしてみました。

三井住友銀行カードローンに問い合わせ

計3社から150万円の借り入れをしています。金利がすごく低いと聞いたので今の借入先を一本にまとめたいのですができますか?

当行では他社借入金をひとつにまとめる専用の商品はご用意していません。ですが、使途自由な極度型カードローンをご契約いただき、各借入先にお客様ご自身で完済するという方法がございます。

おまとめすると金利が低い分、返済総額も少なくなりますか?

ケースによってはそうならない場合もございます。ですが、多くの方が返済総額の減額よりも毎月の返済を減らす目的で契約される方が多いようです。

150万円の申し込みで収入証明書などの提出が必要になりますか?

原則300万円を超える希望額の場合には、(直近3ヵ月以内の給料明細・源泉徴収票・所得証明書・確定申告書などいずれか1点)の写しが必要になります。また、300万円以下の場合でも、お客様の状況によってはご提出していただく場合がございます。

現在51歳ですが申し込みできるでしょうか?

可能です。三井住友銀行カードローンにお申し込みいただける年齢は、申し込み時に満20歳になられている方で満69歳以下の方です。三井住友カードゴールドローンは満55歳までとなりますのでご注意ください。

審査時間はどのくらいかかりますか?即日融資は可能ですか?

三井住友銀行の口座をお持ちの方、またお持ちでない方でも最短30分で審査が完了します。ご留意していただきたいのですが、審査結果のご通達がAM9:00~PM9:00迄となっておりますので早めにお申し込みください。審査時間がPM9:00をまたいだ場合には審査結果のご報告は翌日以降になるときがあります。即日融資も可能です。

審査に合格した場合、カードの受け取りにはどんな方法がありますか?

郵送または三井住友銀行に設置してあるローン契約機でお受け取りいただけます。郵送を指定された場合、カードお受け取りまでに数日を要する場合があります。即日融資をご希望の場合にはローン契約機でのカード発行をおすすめいたします。

返済方法ですが、どこで返済すればいいのですか?

三井住友銀行ATM(時間は支店により差異あり)・E netマークのあるコンビニATM(ファミリーマート/ミニストップ/サークルK/サンクス/デイリーヤマザキ/スリーエフ/ポプラ/コミュニティーストア/セーブオン/生活彩家)

・ローソンATM・セブン銀行ATM(イトーヨーカドー/デニーズ)

・ゆうちょ銀行ATM

などがございます。コンビニATM24時間、お借入れ、ご返済、残高照会が行えます。その他の店舗などは各時間をご確認ください。

三井住友銀行の口座を持っていますが、メリットはありませんか?

はい、ございます。すでに当行の口座をお持ちの方であれば、インターネットバンキング(SMBCダイレクト)のお申し込みで、申し込み→審査→契約→ご融資まで、WEB完結(インターネット上ですべて完結)でご利用いただけます。

審査書類の送付や来店手続きが不要で、今お使いにキャッシュカードですぐにご利用いただけます。審査も最短30分で完了いたしますので、当行の口座をお持ちで今すぐ借りたいという方に特におすすめさせていただいている商品です。

自宅に郵送物や電話連絡なしでローンを完結させたいなら

家族には利用しようとしている事実を知られたくないし、銀行のローンはちょっと敷居が高いかな~?と思われる方へ!!

そんな場合には「モビットのWEB完結」がおすすめです。おまとめローンという商品はありませんが限度額800万円の頼れるローン。資金使途が自由なのでおまとめ等幅広い使い方が可能です。この商品は資金使途が自由なのでおまとめ等幅広い使い方が可能です。カードレスタイプなので必要な金額を一度に借りるようになります。

申込みから契約まですべてネットで完了するタイプで、連絡もメール(携帯・スマホOK)連絡だけで完結するので家族に知られることなく利用することができ超おすすめです。

ただし2つ条件があり、申し込む本人が

・三井住友銀行または三菱UFJ銀行もしくはゆうちょ銀行に普通預金口座を持っている方

・社会保険証もしくは組合保険証、船員保険証、国民健康保険証を持っている方

・社会保険証もしくは組合保険証、船員保険証、国民健康保険証を持っている方

という条件が付きます。

審査完了後にお振込手続きを済ませれば、最短3分で指定の銀行口座に振り込んでもらえ、返済もその口座からの口座振替(引き落とし)なので返済期日を過ぎてしまう延滞などの事故防止対策もバッチリです。

モビットのWEB完結(即日融資)は平日のAM9:00~PM2:45までに手続きが完了した場合ですので、審査時間などを考慮に入れ、早めに申し込みをしましょう。(審査結果によっては、ご希望に沿えない場合もございます。)

【こんな情報も読まれています】↓↓

→SMBCモビット(カードローン)パーフェクトガイド※今日借りたい人に申込み~審査~提携銀行ATMまで完全解説

おまとめローンの申し込み用紙には基本すべてのローンの内容を書く

銀行やその他金融機関によっても異なるのですが、基本、申し込み用紙やネット申し込み書き込み欄備考に「住宅ローンを除外」とか「有担保ローン除外」など除外事項目が書かれている場合を除いては、すべてのローンを記入した方が賢明です。

理由としては、車のローン(特に残価設定型)などは除外対象にならない場合があり、それを記載しないで提出すると”未申告”ということで審査に通過する確率がガクンッと落ちるからです。

確かに少しでも「ローンはあまりないのですよ」と見せたい気持ちはよくわかりますが、金融機関は個人信用情報機関の履歴をチェックできるので、書かない場合でも裏ではバレバレなんです。

低金利おまとめローンの審査

おまとめローンの審査が通りずらい仕事

特に”この職業はダメ”という仕事はないが、公序良俗に反する仕事や社会通念上不適切な仕事の場合、審査のハードルは高いものとなるでしょう。

申込書などの職業欄から選択した項目をその他などとしても、勤務先の会社確認などがしっかりと行われるのでウソはすぐにバレてしまいます。

また、一時的な収入が多く稼げる仕事でも、風俗業のように居住先を転々とすることが多いといわれる方もハードルが高くなりそうです。(消費者金融の融資担当者から得た情報です)

おまとめローンは年収別の最高貸し出し割合はどのくらいか

ここではフリーローンやカードローンを借りて一本化するものとは異なり「おまとめ専用ローン」を借りる場合についてのお話です。

勘違いしてはいけないのは、おまとめローンの場合の貸出額は「この年収ならいくら融資する」というものではないことです。

年収と借金の相対的割合から基本融資額を算出し、そこから最低生活費や住宅ローンの有無などを考慮にいれて融資額が決定されるものです。要するにこれらを差敷いて残ったお金で返済が可能かどうかを判断されるということです。

簡単に例としては、前年度の税込み総収入の50%以下の他社借入金というのが銀行の融資条件になる場合が多く、住宅ローンを併せ持っていた場合には前年度の税込み総収入の40%以下しか借りられないことがあります。

しかし、この割合を下回れば貸してもらえるというものでもなく、ここに最低生活費などを考慮に入れて再計算される仕組みのようです。

最低生活費とは国や地方自治体が定める生活保護支給額(地域により額に差がある)を基準に算出されます。全国平均(単身者・高齢夫婦・母子家庭・標準世帯により異なる)約7万円から~15万円前後が支給されています。

当然物価の高いところは同じ条件でも支給割合が増えます。

おまとめローンの貸付額の一例

前年度税込み総収入250万円のAさんが○○銀行に110万円のおまとめローン申込みをしました。他のローンはありません。

総収入の半分以下の希望額なのでこの時点での条件はクリア。毎月の返済額が2万円。

Aさんは北海道札幌市在住なので、1級地-2という区分になり、この地域の生活保護費は標準3人世帯の場合には147,156円(2016年5月の時点で)。

そこで147,156円×12ヵ月=1,765,872円が1年間の最低生活費と予想されます。

2,500,000円-1,765,872円=734,128円が余禄(残り)となり

年間の返済額が2万円×12ヵ月=360,000円なので、

支払いには問題がないであろうと判断されます。あくまでも生活保護費(最低生活費)を考慮に入れた場合なので、ここに住宅ローンなどを持ち合わせていた場合の審査などは異なってきます。ご参考までに。

おまとめローンで最低生活費として認められる扶助の種類?

特におまとめローンとは関係がありませんが、最低生活費として認められる扶助についてお伝えしておきます。

・食べ物や着るもの→生活扶助

・賃貸など住居に関するもの→住宅扶助(ローンは除外)

・義務教育費→教育扶助

・病院やクリニックの費用→医療扶助(入院は除外)

・出産にかかるお金→出産扶助

・職業訓練にかかる費用→生業扶助

・葬儀にかかるお金→葬祭扶助

・介護の保険料と自己負担分→介護扶助

・賃貸など住居に関するもの→住宅扶助(ローンは除外)

・義務教育費→教育扶助

・病院やクリニックの費用→医療扶助(入院は除外)

・出産にかかるお金→出産扶助

・職業訓練にかかる費用→生業扶助

・葬儀にかかるお金→葬祭扶助

・介護の保険料と自己負担分→介護扶助

おまとめローン申込みの際に勤続年数が短い場合

これも審査の場合に特に重要視される項目となります。

概ね審査に通るギリギリの勤続年数は1年以上の場合が多いものです。低金利おまとめローンに申し込む場合、数か月や転職したばかりという方の審査通過率は低くなるでしょう。

中には「直近3ヵ月の給与明細など、証明できるものがあればいいのでは?」と言われる方がおりますが、この証明などは”定期的に安定収入を得ているかどうか”という判定に使われているもので、勤続年数による本人の信用度確認とは全く別のものです。

未婚者と既婚者、よりおまとめローンの審査に通りやすのはどっち?

間違いなく審査には有利になります。プラスお子さんがおられない方の方がもっと有利になります。

これは単純なことで、家族が少なければ少ないほど家計の出費が抑えられ、返済金にも余裕が出てくるとみられるからです。

携帯電話だけより固定電話があったほうがおまとめローンの審査に有利か?

固定電話(家電)があったほうが審査に有利だ!という話がありますが、現在ではそれほど気にすることはないようです。

これは携帯電話がこれだけ誰でも持っているように普及する前に言われていたことです。

最近、返済延滞をしたがおまとめローンの審査に悪影響はあるか?

おまとめローンの申し込み前に返済延滞をしてしまった!?審査に悪影響があるかな~?

このような延滞損害などを金融機関に与えた場合、履歴はきっちり個人信用情報機関に掲載されます。この情報が抹消されてキレイになるまでに5年間かかります。

銀行などは融資申し込みがあった時点で真っ先に確認する項目なので、おまとめローン申込み前に返済延滞などがあった場合には100%近く審査で落とされると思って間違いありません。

総量規制対象外の銀行カードローンは審査に関係ないのか?

借り換える場合に借りているローンの種別で、消費者金融以外の銀行カードローンやフリーローン、マイカーローンなどは審査で除外対象として見てくれるのだろうか?ということがあります。

確かに総量規制法内での融資では、銀行カードローンやフリーローン、マイカーローンなどは他社の借金は「おまとめの総額には入れませんよ」ということになっている。

ところが、それは前年度の税込み総年収に対するおまとめする額の割合(前年度の税込み総年収の50%以内)を算出するときに考慮されるだけで、ここの部分の審査が通ったとしても個人情報センターに銀行カードローンやフリーローンの履歴が掲載れているため、借入過多ということで審査が否決されることもあるようです。

給与振り込みしている口座があるならその銀行におまとめローンを頼む

もし、あなたが使っている銀行に”給与を振り込みしている預金口座”があるなら、その銀行におまとめローンや借り換えのためのカードローンを申し込んでみる価値があります。

なぜなら、ある意味確実に返済金が回収できますし、お金の流れがよく見えるからです。

銀行がこれらおまとめローンを融資して一番恐れるのが、貸したお金が返ってこないということなのです。さらにその口座を長期間使用している場合には信用度も格段に上がり、審査を通過するポイントに加算されることになります。

個人信用情報機関 JICC/CIC/KSCとは?異動情報とは?

JICC

「JICC」は、正式名称を「株式会社日本信用情報機構」といい、消費者金融がメインで加盟している指定信用情報機関です。アコムやプロミスといった大手消費者金融はもちろん、貸金業者として正規登録している中小の消費者金融のほとんどがJICCか、この後ご紹介するCICに加盟しており、また、加盟が義務付けられてもいます。その他、銀行系・流通系・メーカー系の各カード会社や信販会社/保証会社/リース会社などの与信事業者が多く加盟。平成22年3月に、内閣総理大臣から貸金業法に基づく指定信用情報機関として指定を受けています。

CIC

クレジット業務を営む会社が主に加盟する指定信用情報機関が「CIC(株式会社シー・アイ・シー)」です。加盟する事業者が重複していることも多く、業務内容も、信用取引に関する契約の内容や返済の状況を管理・提供するという部分で一致しています。JICCとの違いは、「割賦販売法」に基づく指定信用情報機関として経済産業大臣からの指定を受けていること。これにより、貸金業に関する信用情報だけでなく、クレジット(いわゆる分割払い)による商品やサービスの購入に関する契約内容や支払い状況もあわせて管理・提供をしています。

KSC

KSC(全国銀行個人信用情報センター)には、主に銀行や信用金庫、また、多くの協同組合が会員として加盟しています。信用情報の管理・提供という部分でJICCやCICと業務内容はほとんど同じです。また、JICCやCICと「CRIN(Credit Information Network:クリン)」と呼ばれる情報交流のネットワークで代位弁済(返済の不履行などで保証会社が代わりに返済を行うこと)など一部の事故情報(異動情報)や本人申告情報(氏名や住所等)を相互交流させています。

異動情報とは

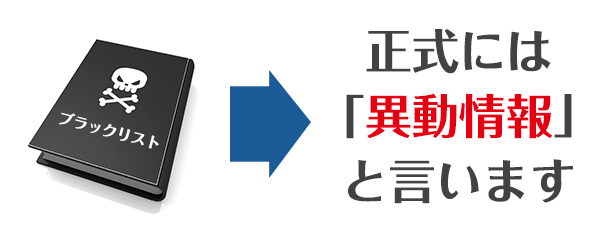

「異動情報」は事故情報とも言われ、ローン・キャッシング・クレジットなどの支払い延滞や遅延・債務整理といった何らかのネガティブな情報が信用情報機関に登録されることを「異動情報が載る」と言われます。「ブラックリスト」と言った方がなじみが深いかもしれませんが、ブラックリストとは異動情報の俗称で、正式名称ではありません。

異動情報が登録される理由には、返済予定日よりも61日以上あるいは3ヶ月以上の遅れがあったもの、又はあるもの(遅れが継続中のもの)である「延滞」、契約者以外(保証人や保証会社)から支払いがされたものである「代位弁済」、自己破産や個人再生などの「債務整理」がなされたものなどが主にあげられます。

異動情報の取扱いにはJICC・CIC・KSCで若干の違いがありますが、異動情報が登録されてしまうと、5年間(自己破産は7~10年間)はその記録が残ってしまいます。異動情報が登録されている間は、ローンを組んだり、キャッシングをしたり、クレジットカードを作ったりといったことが非常に困難になりますので、注意しましょう。

過払い金請求に関しては、完済後に請求した場合は異動情報に登録されることはありません(以前は過払い金請求しただけで異動情報扱いされていました)。ただし、債務が残ってしまう場合、任意整理扱いとなり異動情報が登録されてしまうので、ここにも注意が必要です。

個人信用情報の見方と記載マークの意味

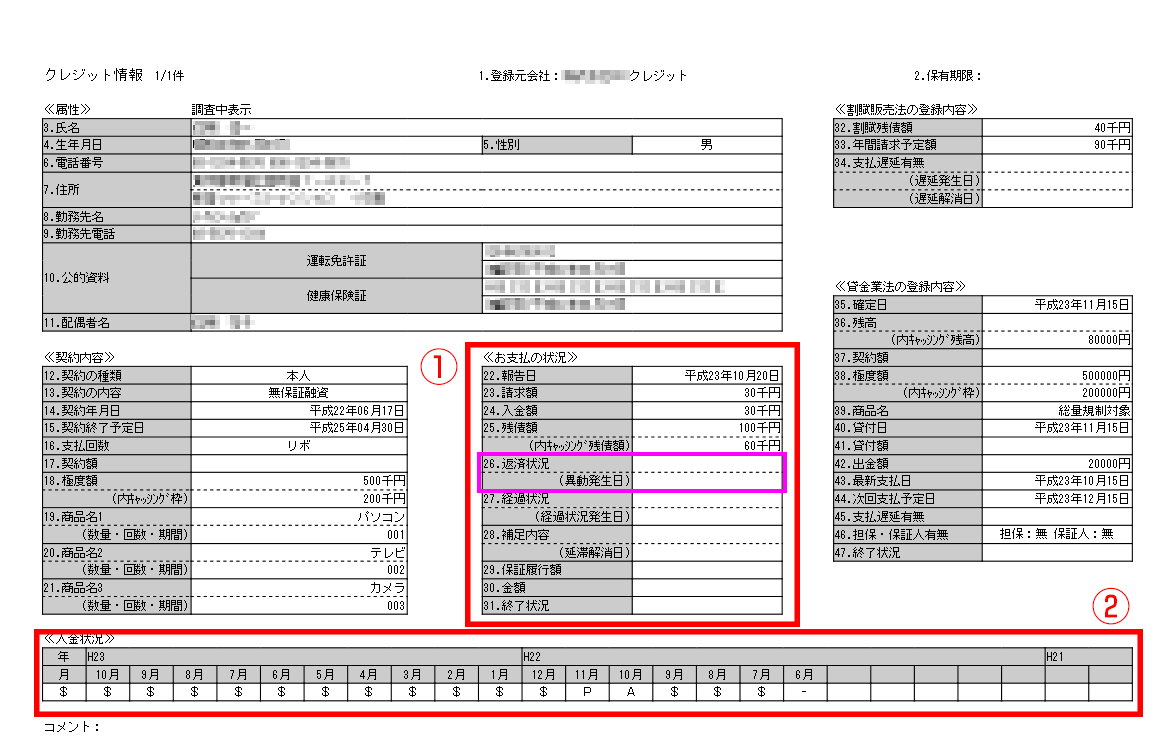

個人信用情報の開示請求をすると、下のような開示報告書をもらえます。

これは、CICの場合の開示報告書です。多くの項目がありますが、注意して見るべき項目は赤い枠で囲った場所になります。まず、①のお支払の状況の中の26番「返済状況」(ピンクの枠内)ですが、支払い状況に延滞などの何らかのトラブルが無ければここは空欄となっているはずです。61日以上あるいは3ヶ月以上に渡る支払いの遅れや自己破産などの債務整理が行なわれた場合は、ここに「異動」と記されます。異動情報については【異動情報とは】をご参照下さい。

②の「入金状況」には、過去2年間に渡る毎月の支払状況が記されています。支払状況はマークとアルファベットで記載されており、それぞれの意味は以下のとおりになります。

【$】 =請求どおり(あるいは請求額以上)の入金があった

【P】 =請求額の一部入金があった

【R】 =契約者以外からの入金があった

【A】 =契約者の事情により、支払い予定日に入金がなかった

【B】 =契約者の事情とは関係ない理由で入金がなかった

【C】 =入金がされていないが、原因が不明

【-】 =請求も入金もない※

【空欄】=加盟会員(クレジット会社等)からの情報更新がなかった※

【P】 =請求額の一部入金があった

【R】 =契約者以外からの入金があった

【A】 =契約者の事情により、支払い予定日に入金がなかった

【B】 =契約者の事情とは関係ない理由で入金がなかった

【C】 =入金がされていないが、原因が不明

【-】 =請求も入金もない※

【空欄】=加盟会員(クレジット会社等)からの情報更新がなかった※

特にトラブルのない状況であれば、ここに記載されるマークは「$」「-」「空欄」がほとんどでしょう。

ですが、ここに「A」が記載されている場合は、支払いに対する考え方を改める必要があります。「A」は、契約者の事情による支払いの遅れ(遅延)を意味しますが、ひとたびここに「A」が記載されれば、CICの場合で言えば2年間は記録が残りますから、その後にローンの契約をしたり、クレジットカードを作ったりする時に影響を及ぼす可能性があるからです。

2年の間に1つか2つ程度の「A」があるぐらいなら、大きな影響にはならないかもしれませんが、数が多くなればなるほどその印象は悪くなります。

このあたりの判断は、この信用情報を参照するクレジット会社や金融機関によって異なりますが、いずれにしろ、新たにクレジットカードを作ったり、ローンを組んだりする時に、支払いの遅延があると言う事実はマイナスにはたらくことはあってもプラスになることは絶対にないので、「ちょっとの支払いの遅れは、たいしたことないでしょ」と、たかをくくるのは大変危険だということを覚えておきましょう。

ちなみに、どのくらいの支払いの遅れで、ここに「A」として登録されてしまうのかは、消費者金融(サラ金)やクレジット会社によってまちまちで、1日の遅れでもアウトの場合もあれば、連絡さえすれば何日間かは猶予をくれ会社もあるようです。

※JICC・CIC・KSCの開示報告書の詳細は以下をご参照下さい。

●JICC信用情報記録開示書の見方

https://www.jicc.co.jp/vcms_lf/kaiji-DM.pdf

●CIC信用情報開示報告書の見方

http://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

●KSC登録情報開示報告書の見方

http://www.zenginkyo.or.jp/fileadmin/res/abstract/pcic/open/kaiji0004.pdf

その他のQ&A

銀行の低金利おまとめローンが厳しそうなら消費者金融に頼め!

これは結構知らない人が多いのですが、おまとめローンは銀行!!と決めつけている方が多いようです。

ですが、消費者金融も結構使えるもので、アコム・プロミス・アイフルなど、おまとめローンの為に借り入れることをオススメします。

こんな話がよくあるんですよ!アコム、プロミス、レイクの3社から借り入れしている方が、ある日プロミスから連絡があり、「内で残り2社を纏めてくれませんか?」という打診だったようです。

えっ!自分からじゃなくて金融機関側から?と驚いてしまいますが、最近は消費者金融も過払い金返還請求などの支払いで経営がつらいところが多いようで、顧客の奪い合いみたいな状態が起こっているようです。

また、逆パターンが考えられますよね!

たとえばアコム、プロミス、レイクの3社だったら、半年後(今すぐの場合も含め)におまとめローンを使用とするなら、今まで一番毎月の返済額を多く支払っているところに更に多く払い込んで、それがプロミスなら「プロミスさんでまとめたいんだけど~?」

と逆打診する方法です。

最近の消費者金融の金利は銀行と肉薄するくらい低金利なので、銀行の一本化ローンに不安を感じる方は一考してみる価値がありおすすめします。

過払い金返還請求をおまとめローン完済後に行うメリットとは

まず抑えておきたいポイントは、過払い金は2006年にグレーゾーン金利が廃止され、それに続くように各消費者金融が2年遅れで現在の出資法の貸し出し金利、10万円以上~100万未満の場合18.0%に合わせてきました。

過払い金返還請求は契約後10年で時効になってしまうので、各社が出資法に準じたのが概ね2008年頃ですから、時効を考えると取り返せるのは2018年頃までということになります。

そこでおまとめローンを組んだ後の過払い金請求の大メリットの話になってきます。

よくここを認識してくださいね!

“過払い金は、各社に債務(返済する残金)がある時点で請求した場合はブラックリストに掲載される”

”しかし、各社に完済している場合の請求ではブラックリストには掲載されない”

このようになっています。キ→プレアデス

なので、おまとめローンを低金利で借りて各社に完済したあとに過払い金の返還請求をすれば、個人信用情報のブラックリストには掲載されませんし払いすぎていた金利が取り戻せます。

驚くのはその取り戻せる額です!統計では契約期間(返済を続けている期間)が長ければ長いほど過払い金が蓄積していることが多く、2015年度の平均返還額では1人100万円前後の過剰支払い金利が返ってきているようです。

また、おまとめローンで借りた額と過払い金で取り戻したお金を相対的に俯瞰してみた場合、たとえばおまとめローンを100万円借りていて過払い金が110万円取り戻せた場合、銀行に繰り上げ一括返済ができる場合もありますよね。

なんだ~俺はおまとめローンしなくちゃいけなくなってしまった~と嘆く前に、弁護士さんに総合的に有利に事をすすめられる相談などをしてみてもいいかもしれませんね。

※過払い金返還請求は弁護士さんに依頼したほうが賢明です。一般的に取り戻せた金額の20%というのが法律事務所の成功報酬の相場です。

※全国の弁護士さんへの相談は、30分で5,000円(消費税別)が相場です。

なぜ、おまとめローンは総量規制対象外の扱いなのか?

おまとめローンは総量規制対象外と聞くがどんな法律?住宅ローンやマイカーローンなども組んでいるので、私の場合はおまとめローンを組めなくなっちゃうのかな?

総量規制とはなにか

まず総量規制とはという解説から。

消費者金融など(貸金業を営む者・会社)が融資をする場合に、借りる本人の総年収(賞与・家族手当・住宅手当など含む※退職金は含めない)の三分の一を超過して貸し付けてはならないという金融の法律です。

例としてはAさんは年収600万円、よって総量規制により借りられる最高額が200万円までとなります。

※すでに借りているお金に対しては、現在の年収の三分の一よりも借入金のほうが多くても、罰則(刑事罰)はありませんし継続返済が可能です。

※年収の三分の一までとは借入金の総額であり、1社あたりの借入金ではないことに注意。

ではなぜおまとめローンは総量規制の対象外になるのか?ということについてご説明します。

そもそもこの規制法ができた背景には、多重債務者の増加に歯止めをかける狙いと、それに伴う自殺者増加の防止を目的に制定されたものです。

でもこの法律をすべてのローンなどに適用させてしまうと「おまとめローンも無理」ということになってしまうので、利用者に一方的に有利になる借り換えなどの場合(返済をスムーズに行えるようにして通常の生活を送れるようになる場合)には総量規制の制限を超えても貸し出しができる除外規定が盛り込まれています。

総量規制除外対象のローンとは?

銀行(地方銀行含む)・労金・信金・農協などが貸し出す住宅ローンやマイカーローン(ディーラーローンは除く)は総量規制の適用外(例外貸し付け・除外貸し付け)となります。そもそも銀行の貸し付け自体が総量規制の対象外です。

その他にも緊急を要する医療費貸し付け、つなぎ融資、その他緊急性を要する貸し付けなどがあります。

法人の借入金は除外対象になるのか?

法人の借金と自分の借金を合わせると年収の三分の一を超えてしまうので借り換えできないかな?

このケースでは法人の借り入れは、貸金業者からであっても総量規制対象外となります。

個人経営者の場合には、貸金業者の個別の判断にも委ねられますが、資金計画書(事業・収支)を提出することで上限の金額に関係なく借り入れを行うことができます。

貸金業者とはどこなのか?

貸金業者とは、銀行・協同組合金融機関・証券金融会社・保険会社などを除く金融機関を指し、主に少額の個人融資、事業融資を行う業者のことです。

主に以下の業者です・・・

・アコム・プロミス・アイフル・レイクなどの大手消費者金融業者・内閣総理大臣、都道府県知事の登録許可を受けた小規模の消費者金融業者

・クレジットカード会社、信販会社、ノンバンク

※闇金は対象うんぬんの前に違法です。利息制限法を超えた貸し付けについては支払う必要はありません。

どこも低金利おまとめローンの審査が不合格!最後に助かる方法はないか?

あります!それは債務整理です。

債務整理と聞くと自己破産?と思う方がいらっしゃるでしょうが、実は、債務整理には「任意整理」「個人再生」「自己破産」と3種類あり、この中でも消費者金融の多重債務の問題を解決するために利用されるのが”任意整理”です。

任意整理のデメリット(5年間個人信用情報のブラックリスト※異動情報に掲載され、この期間新規ローンを組むことはできない)を除けば、任意整理で元金だけの返済にできたりするので、おまとめローン以上に返済が楽になる可能性が高くなります。

主に弁護士に依頼する任意整理ですが、各消費者金融との和解交渉や書類の作成、裁判所への申し立てなど、ほぼ任せきりで解決することができます。

ここでよく考えてみてください。借り換えの審査に通過できなかった場合、その後の返済も苦しくなるのでどの道ブラックになる可能性が高いと思います。3社借りているうちの1社でも延滞すればその時点でブラックリストに掲載され、以後5年間は任意整理のデメリットでご説明したのと同じ状況になります。

もちろん借り換えの審査に通ったほうがいいのですが、現在すでに申し込んで審査に落ちたというかたには債務整理が最も助かる可能性が高い方法です。

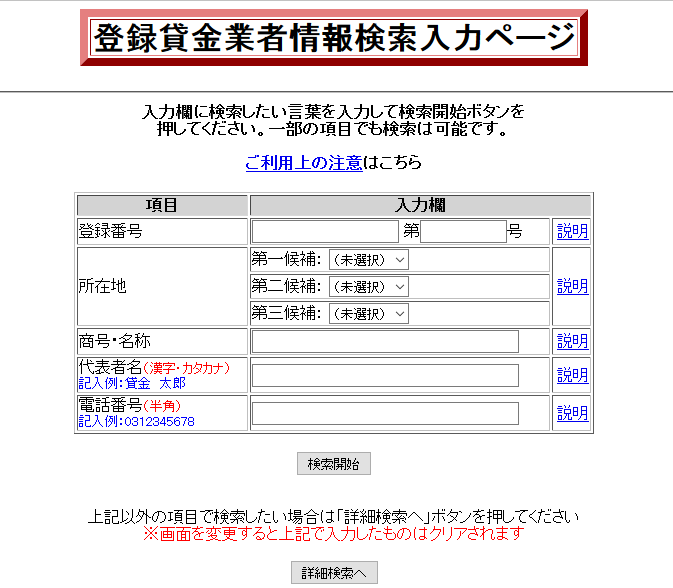

FAXで条件の良いおまとめローンの広告が届くが、借りても大丈夫?

多重債務者情報というのはどこから情報が洩れるのかリスト自体が売り買いされており、

”あれっ!なんで俺が借金があることわかるんだろう?”と驚くようにFAXでキャッシングやおまとめローンの申し込み用紙が送り付けられてきます。

もちろん正規の金融業の登録業者がやっている場合もありますが、中には怪しげな詐欺グループがやっている場合も多々あります。

中には300万円で年率1.2%で貸しますとか、ブラックでもOK、専業主婦でも500万円まで融資しますなど、絶対あり得ない広告が多いものです。

そんな業者に騙されないようにしてください。もし不審なFAXが届いたら下記で業者を検索してください。

金融庁:登録貸金業者情報検索ページ

http://clearing.fsa.go.jp/kashikin/index.php

※商号・名称だけでも検索結果が表示されます。

ここまで”おまとめろーんはどこがいいに”ついて解説してきましたがお役に立てたでしょうか?

今後も皆様のお役に立つ情報を集めて参りますので、今後ともdokogaii.netをよろしくお願い申し上げます。

Copyright secured by Digiprove © 2016 Esu Products

Copyright secured by Digiprove © 2016 Esu Products

のスイング動画パンチショットがコレだ※若いときの青木功プロや樋口久子プロの動画も")

販売開始!買えない方の為の予約販売店一覧")

が発売中!どこで買うのがお得!?")

遂にリリース!とりあえず、ダウンロードしてみた。")

Mattのイージー英会話")

あなたは大丈夫?1秒で計算できる無料ツール!高いならLIONラクトフェリンサプリを")