目次 [非表示]

外注作業者(フリーランス)に記事の作成、デザイン、講演、ホームページ作成など、様々な仕事を発注するのはいいのだが、これら外注さん報酬支払いに対する「源泉徴収税(所得税)の計算方法・税納付書の書き方・外注さんへの請求書の書かせ方」などがわからない人も多いと思います。

そこでこのページでは上記の他にも「外注作業者」への報酬支払いに関する重要事項をわかりやすく例を出してご説明いたします。

外注作業者(フリーランス)への請求書の書かせ方

まず順番通りにいけば、外注作業者の方にあなた宛て(あなたの会社宛)に請求書を送ってもらうことから始まりますよね。

でも、外注さんが法人(または一人事業主)などの方であれば請求書作成にも慣れているでしょうが、一般の主婦や会社員の方が副業でフリーランスをしているといった場合、たぶん”請求書ってどうやって書けばいいんですか?”という質問から始まると思います。

上記の場合に、あなたが外注作業者の方へ請求書の書き方を指導できるように、下記の例を参考にして説明してあげてください。

※まず、請求年月日、請求者名、請求者住所、電話番号などは記載必須なので省きます。

① あなたが法人(会社)ならば、登記簿謄本に登録されている法人名を省略せずに書いてもらいます。

② 法人でない場合には、①はなにも書かずに「②」の欄に”あなたの氏名”を書いてもらいます。

③ どんな仕事かわかるように概要を書かせて、振込先銀行口座を書いてもらいます。

④ ”最終的に請求する金額”を記入してもらいます。

⑤ NO(ナンバー)はあなたの必要性に応じて書いてもらいましょう。

⑥ 作業内容「記事作成・講演」など、お仕事の詳細を書いてもらいます。

※数量、単位、単価、金額はあなたが処理しやすい様に書いてもらいましょう。

⑦ 後述します

⑧ 外注作業者(フリーランス)の方に捺印してもらいます。認印(三文判)でもOK。

※ご自由にお使いください

外注(フリーランス)の源泉徴収税額の計算方法

外注者(フリーランス)の源泉税の計算方法は以下のように徴収率が定められています。

「源泉徴収税額は平成25年度1月分より、東日本大震災復興税を含む10,21%で算出する(2016年8月現在)」

※この税率は、東日本大震災復興税の徴収が終わるまで続きますので、国税庁の公式ホームページを定期的に確認しましょう。

たとえば請求額が10,000円の場合・・・

10,000円×0.1021=1,021円

1,021円が外注作業者から徴収する源泉徴収税額となります。

源泉税の計算で端数が出た場合はどのように処理すればいいのか?

源泉税の計算をしたら割り切れずに端数が出てしまった!

こんな場合には以下のように処理します。たとえば・・・

1,521.9800321・・・・

こんな端数が出た場合には小数点以下を切り捨てて、1,521円が源泉徴収税額となります。.9800321・・・の部分を四捨五入して1,522円とする必要はありません。

消費税は依頼者が払う

当然ですが、たとえば記事作成を外注さんに依頼した場合、”あなたが外注さんから記事を購入してる”ことになるので消費税を払わなければなりません。

10,000円の場合の消費税ですが・・・

10,000円×0.08=800円

これを外注さんに(仕事の発注者へ向けて)請求してもらいます。

外注(フリーランス)の源泉徴収税納付書(領収済通知書)の書き方と注意点

フリーランスの源泉徴収税の納付は、以下のような専用の納付書に記入して納めます。

納付書は、あなたがお住まいの住所を管轄している税務署でもらうことができます。

1年以上とか長期のお仕事になる場合には多めにもらっておいたほうがいいでしょう。納付間隔は1ヵ月ごととなっています。

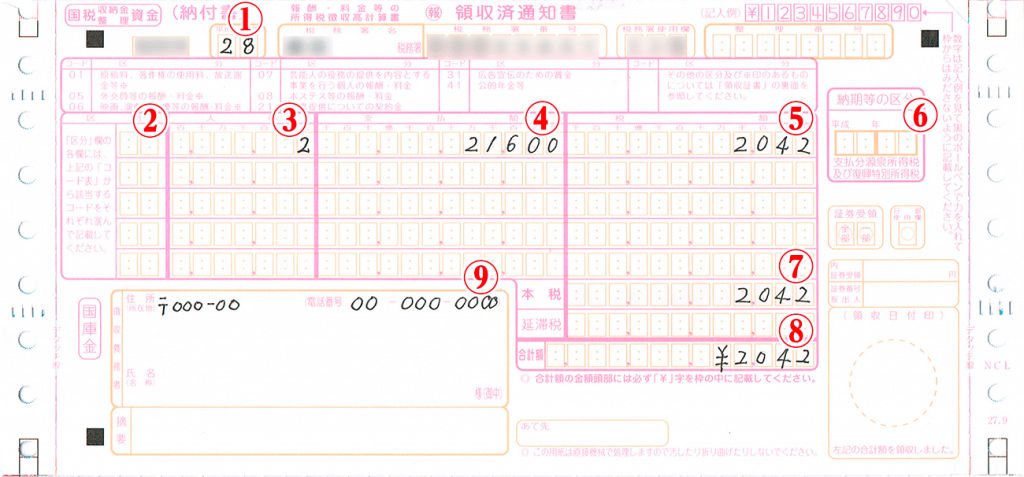

順を追って書き方を説明していきます。下記記入例を参考にしてください。

① 当該年度、(平成○○年)と記入します。

② 「区分」ですが、お仕事の区分になります。これは納付書の裏面に”コード表”がありますので、それを参考にしながら該当する区分を01,02などとコードで記入します。※ほとんどの外注作業の場合01に該当すると思われます。

③ 人員の部分ですが、外注作業者のお仕事内容が同一の場合(区分が一緒の場合)、合計人数を書くことができます。お仕事をした外注さんの数が3人の場合は3人と記入します。また、区分が異なる場合には他の欄に記入しましょう。

④ 支払額の部分ですが、たとえば2人の外注さんにともに10,000円のお仕事をしてもらった場合、合計支払額は20,000円です。ここに消費税1,600円をプラスした額を記入してください。

⑤ 税額(源泉徴収・所得税)の欄です。ここは”消費税をプラスする前の元の金額「1-2参照」”!たとえば④の合計支払金額20,000円ですから、20,000円×10.21%(×0.1021)=2,042円と記入します。④で消費税をプラスした金額を記入しましたが、ここでは消費税は一切関係ありません。

⑥ 納付期当等の区分は、たとえば7月に会計を締めた外注作業社への支払いの場合、当然、平成○○年07月と記入します。

⑦ 本税は⑤と同じ額を記入。区分が別れる場合にはその合計額を記入。

⑧ 合計額は⑦と同じ額を記入。※必ず金額の前の欄に「¥」の文字を書き込んでください。今回の例ですと「¥2,042」と記入します。

⑨ 徴収義務者(外注作業を発注した人)の〒、住所、電話番号、氏名(または法人名)を記入します。

源泉徴収税納付書(領収済通知書)の納付期限/納付場所/延滞税

フリーランスの方への支払いに関する源泉徴収税納付書は、正式名称は「領収済通知書」と言います。

納付期限は、たとえば7月で締めたものは、翌月10日まで(8月10日まで)となり、納付期限を1日でも超過してしまうと”延滞税”を取られるので注意してください。

納付場所は、大手銀行、地方銀行などの金融機関及び直接管轄の税務署で納付します。一般の電気、ガス料金の支払いのようにコンビニで納付をすることはできません。

外注作業の源泉税の申告が必要ない上限額/確定申告について

外注作業者は、現に他で所得のあるなしに関係なく、20万円以上の所得があれば翌年度に確定申告しなければなりません。もちろん所得が20万円未満の場合には必要ありません。

ただし、外注作業での所得総額が20万円未満の場合でも、その時点で「医療費控除」を受けている方、株やFX(為替・証拠金取引)など分離課税を受けている方は、確定申告をする必要があります。

支払い調書について

まず覚えておいていただきたいことは、「外注作業者は雇い入れの社員や従業員ではない!!」ということ。あくまでも個人事業主間の取引という扱いになります。

したがいまして、社員のように「年末調整」による税預り金の還付(返金)や、不足分をもらうという調整を年末調整で行うことはできません。

本来は、外注作業者(フリーランス)自身が、請求書の控えと作業費の入金が確認できる預金通帳などで確定申告することになります。

しかし、これらに不慣れな外注さんは「支払調書」を請求してくる方がいます。

支払調書とは、仕事の発注側が外注さんにいくら報酬を支払ったか、また、発注側が外注さんの所得税(源泉)を支払い済みだという証明にもなります。要するに外注さんが確定申告のための手間が省けるということです。

ただし、法的に支払調書の交付義務があるわけではないので、「うちは支払調書は発行していない」と突っぱねることもできますが、長いお付き合いになると予想される外注さんには発行してあげるのが親切なのではないかと思われます。

支払調書の作成を税理士に依頼する場合とその料金

一口に「支払調書」と言っても、やはり正式な書き方があるので、基本的には税理士さんにお願いするのがよいと思われます。

税理士さんは単発でも受け付けてくれます。料金的には外注さんの人数などにもよりますが、5万前後~10万円前後といったところです。

これから単発でも税理士さんに依頼したいという方の為に補足しますが、全国に10万を超える税理士さんがいますが、まだまだ「ネット事業に不慣れな税理士さん」がいるのも事実です。

よってホームページ作成やネットに関する内容を得意とする税理士さんを探し出さねばなりません。ネットに不慣れな税理士さんに依頼してしまうと、「これはどんな作業になるのですか?なぜこれはこうなっているのですか?」など質問されることが多く、こちらが対応にかかりっきりになってしまう場合もあります。

したがって、最初からネットの外注作業に強く、実績もあり、作業も早く、料金も安いところを選びましょう!

わたしたちも大変お世話になっている、”ベンチャーサポート税理士法人”をご紹介しておきます。

ここは、実物媒体の業種の税理はもちろん!記事作成、ホームページ関連、ネット関連の税理を得意としており、たぶんフリーランスに関する依頼も国内で最多であると聞いています。

どうでしたか、少しでもお役にたてたでしょうか?

ここまでお読みくださりまして、まことにありがとうございます。

Copyright secured by Digiprove © 2016 Esu Products

Copyright secured by Digiprove © 2016 Esu Products

のスイング動画パンチショットがコレだ※若いときの青木功プロや樋口久子プロの動画も")

販売開始!買えない方の為の予約販売店一覧")

が発売中!どこで買うのがお得!?")

遂にリリース!とりあえず、ダウンロードしてみた。")

返済額|借入金別(メガバンク含む)")

パーフェクトガイド※今日借りたい人に申込み~審査~提携銀行ATMまで完全解説")

Mattのイージー英会話")

あなたは大丈夫?1秒で計算できる無料ツール!高いならLIONラクトフェリンサプリを")